一提起債券, 大多數人只知道美國國債和一般公司發行的債券。 雖然因為信用評級極高而被視為避險工具,美國國債的相對低息率( 就算是30年期國債也常常低於1.5% 的水平)對於非專業投資者來說吸引力不大。在亞洲地區, 公司債的入場門檻比較高, 動輒20萬美元, 並且溢價非常高, 導致收益率降低, 一般評級為A級的公司債的年收益率也只有2% 到 3%, 市場上也時有年收益率過10% 的債券, 但是信用評級往往只有C級甚至沒有評級(代表公司還款能力受到頗大的質疑),往往令到投資者卻步。 再加上由於債券可以收取的佣金費用不高, 銀行經理往往不願意向客戶推薦債券這種理財產品, 這也解釋了為什麼很多亞洲的投資者並不認識債券。筆者現在會推薦一種信用評級可以媲美美國國債並且債息的收益率可在非槓桿的情況下達到六厘以上的債券 – 市政債券 (Municipal Bonds)。Sounds too good to be true 很難相信? 讓筆者現在分析市政債券 (Municipal Bonds) 的特點,缺點和投資選購策略。

什麼是市政債券 (Municipal Bonds)?

市政債券(Municipal Bonds)的另外一個名字是地方政府債券(Local Government Bond)。 本文介紹的是美國的市政債券, 是由州政府或是市政府為進行和公共有關的項目( 例如重建學校, 改善醫院設施, 大規模修理地下水管, 興建公路等等)而籌集資金所發行的債務票據。 大概有三分之二的美國本土及海外屬地的基建項目都是通過市政債券集資。

好處/ 特點

(一)票面息率和收益率普遍較高

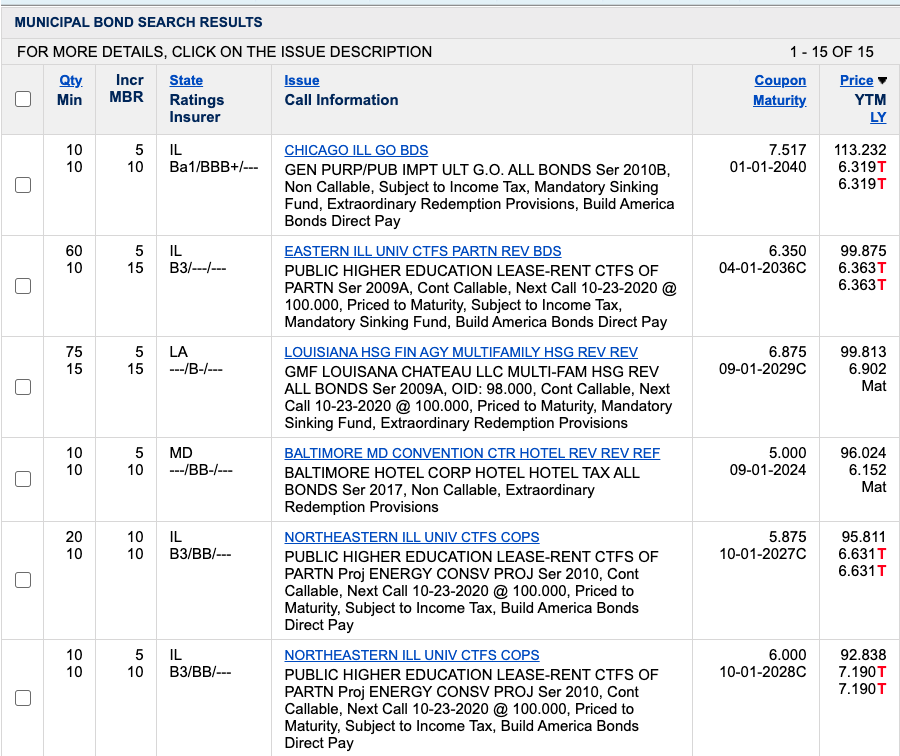

以A級公司債為例, 殖利率 (yield) 大概是2% 到3%, 並且溢價較高, 很多可達致超過140 ( 註: 債券的回收價格一般是100), 如果遇上加息週期, 投資者容易賺息蝕價。 但是同樣級別的市政府債券殖利率在低息環境下也可以高達接近 5%, 並且在二手市場上也有不少選擇。( 也有殖利率高達超過10% 的, 不過多數被基金或是機構投資者在一手市場大手買入)。 若選擇非投資級別但評級仍然有B的市政府債券, 在文章發表期間,Firstrade 證券行就列出了15個殖利率超過6% 的選擇。

(二)違約機率比較低

債券違約的方式一般有兩種: 沒有按合約訂明的發息日期支付利息和因發行機構倒閉 /破產而沒有能力償還貸款。 對於環球企業缺乏深入認識的個人投資者而言, 美國政府自然提供了信心的保證, 畢竟企業倒閉的風險比政府破產的風險大得多, 因為稅收和公共收益比起消費模式和經濟起伏具備更少的不穩定因素。 這也可以從數據上反映出來。 從2007年到2016年, 被穆迪評為投資級別( 穆迪評級達到Baa3 或以上, 或是S&P 達到BBB- 或更高)的市政府債券一共只有0.18 的違約率, 相反同樣條件下,公司債券的違約率接近2%, 相差差不多十倍。

如果想進一步把市政債券的違約機率降低的話, 可以選擇收入來源為一般責任 (General Obligation), 而不是收入 (Revenue)。 這個資料可在網上或是交易介面內輕易找到。 一般責任債券的利息來源是當地稅收, 而收入債券的來源是項目所產生的利潤。 在非常罕見的市政府債券違約案例中, 絕大部分都是收入債券。 投資者可選擇傳統經濟模式的一般責任債券債券, 以進一步避免違約風險。

(三)流通量大

在亞洲地區, 債券投資者有時會遇到購買或者放售有困難的時候, 原因是因為亞洲地區很多銀行甚至證券行只會供流動資產超過100萬美金的專業投資者買賣債券, 並且絕大部分不提供網上服務。 不過債券交易在美國的證券商是一個很普及的投資產品, 線上交易的功能很完善和易用, 這一定程度上 避免了產生供求失衡的問題。市政府債券是美國市場頭20 位最頻繁交易的證券產品。直至2019年, 市政府債券的資本市場已經達到 3.9萬億美元, 還未收回的市政債券有大概一百萬種, 每天的交易量大概是35000單, 總價值超過110億美元。

(四)絕大部分免收30%稅

讓不少涉足美國投資市場的投資者感到最為頭痛的30% 利息稅 ( 原本股票發放5% 的股息, 實際收取的只有3.5%) 並不適用於債券上。 美國市場對稅務有清晰明確的定義和指引: 股息(dividend)和債息(inteerest), 是屬於不同的性質, 前者是投資分紅(要課外國人稅), 後者則是借貸利息(不用課外國人稅)。 對非美國公民的投資者而言, 其實絕大部分公司債和市政債券也是不收稅項的。 不過要注意的是即使有ETF 純粹只是投資市政府債券, 由ETF 發出的利息也要收取外國人稅。 如果真的要從基金去入手是政府債券的話, 一般的共同基金也是要收取稅項, 唯一不收稅項的是封閉型基金(CEF)。

(五)入場門檻低

在美國發售的債券一般是一份價值5000美元( 少部分更低至1000美元), 這跟亞洲動輒20萬美元起跳的門檻簡直是天淵之別, 對於個人投資者而言, 可以把風險大大地分散。 另外也有一種債券產品入場門檻只有25美元,叫ETD 會在另外一篇文章詳述。

(六)發行政府機構廣泛

除了美屬處女群島和波多黎各, 美國本土每一個州份和每一個海外領土均有發行市政債券。 換而言之, 理論上只需要55 x 5000 = 275000美元的成本就能把風險平均分到每一個美國州份的地方政府機構( 包括 50個州份加上5個有發行市政債券的海外屬地), 熟悉美國的投資者更可避開債務較嚴重或是經濟較差的州份或者城市( 例如密歇根州的底特律市) 在亞洲用這個成本買公司債, 很多時候只能買到一份或是兩份債券。 對於沒有動輒千萬美元資產的一般個人投資者, 美國市政債券在風險管理上的優勢是顯然易見的。

(七)有保險

在債券市場上, 暫時只有市政債券會備有保險, 確保政府機構無力履行債務承諾時, 保險公司會代為支付債息給投資者。 雖然暫時只有不到一成的市政債券有購買保險, 但是也可提供一定的選擇給予運用槓桿或是尋求高度安穩度的投資者。

缺點

(一)很多是可提前收回 (callable)

市政債券有一個特點就是有很大一部分都是發行機構可提前贖回的 (callable) 。 這無疑是一個保險措施, 在預計收入無法可持續下去時, 可在債券到期日前以100的面值收回債券, 以免擴大虧損, 造成龐大的財政壓力, 增加違約的風險。 但是,這同時也可以令到以高於票據價值購入債券的投資者的利潤降低甚至蒙受損失。 以筆者的經驗來看, A級市政府債券大概有四分之一的機率會被提早收回。 投資者在參考YTM (yield to maturity)之餘, 也應一同參考YTW(yield to worst), 以預計該債券在最早收回日期時被收回的殖利率有多少。

(二)稅項可能會暫時抽起

雖然債券是不收取稅項的, 但是有些銀行或是證券行會預先抽起三成的外國人稅項, 在下一個季度才會補回。

(三)二手市場選擇比較少和每間財務機構不一樣

跟股票,ETF 和房託不一樣, 債券並不是在交易所上市的, 二手市場的範圍只是局限在某一個金融機構內的交易網絡。 故此, 可造成二手債券在某一個金融機構較少選擇。 筆者建議投資者最少在多於一所的美資證券行選購債券。

(四)亞洲的銀行和證券行一般不會提供買賣

美國市政府債券買賣在亞洲的銀行或是證券行都並不常見。 在香港暫時只有一間銀行提供網上交易。 投資者大多需於美資證券行開設戶口。

(五)不是資本增值的工具

跟大部分債券一樣, 市政府債券並不是尋求資本增值的絕佳工具。 價格能漲到130 的並不多。 筆者見過最高的也只能達到177, 扣除債息的話連一倍回報也沒有。

如何選購市政債券

是政府債券和一般債券一樣, 大多有評級。 但是要注意的是評級計算的是違約的機會率, 並沒有區分延遲還款和破產兩種情況。 兩者的風險程度大相逕庭, 前者只會延遲收回利息, 後者則有可能損失絕大部分的本金。 由於地方政府機構的破產機率極低, 所以即使同為投資級別的債券, 購買市政府債券的投資者喪失部分本金的機會比購買公司債的低很多。 投資者可以更加安心地購買評級稍低的債券, 以獲取風險相約, 但回報更高的利息收入。此外, 亦須了解市政府集資的目的, 仔細量度違約風險。

尋求六厘回報的投資者可在選擇債券的時候加入以下篩選條件:

(一)穆迪評級Baa2 或是S&P BBB 以上

(二)由財政儲備充裕的不同州政府所發行

(三)收入來源屬於一般責任 (general obligation)

(四)YTM (yield to maturity) 6%;YTW (yield to worst) 大於2%

(五)溢價不高於30

(六)集資項目屬於傳統經濟, 尤其是建築維修工程

(七)集資項目不是高風險。投資者需留意時事, 例如在肺炎期間, 就應該避免購買為醫療或是能源相關項目而籌集資本的債券, 以免遭受疫情過後醫療開支削減預算和油價下跌的風險。

{kind=link}