2020年九月標誌著香港股市一個神話的破滅。 在九月尾, 一向在港人心中最能代表香港的股票 – 匯豐控股(0005)在一連串壞消息的影響下達到了數十年來的歷史低位(27.5 港元), 比起08年雷曼倒閉所引起的全球性股災低位(33 港元)還要低不少。 在一片愁雲慘霧中, 獨有一位散戶的個案引起廣大網民討論,當中夾雜上不少嘲笑聲。 該名投資者做了什麼愚蠢的事令到網民不給予同情之餘還會去嘲笑? 以下我就會分享整件事的來龍去脈和怎樣使用理財工具,去以一個相對上低風險的組合去達到該名苦主的投資目標?

起始

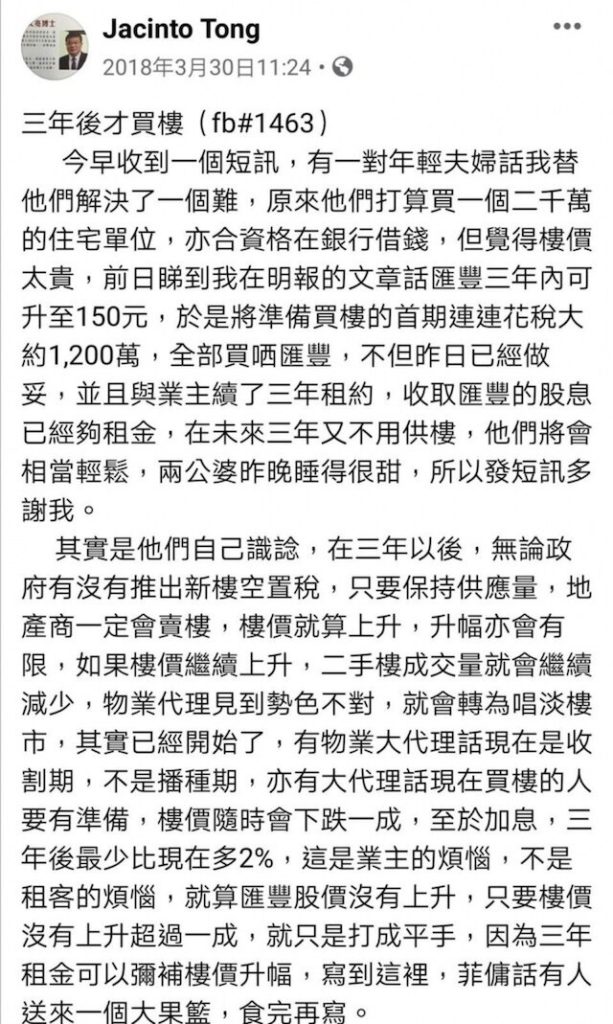

當匯豐控股(0005)股價大幅下挫時,有網民在香港討論(連結:年輕夫婦聽佢講1200萬All in滙控後 睡得很甜!)上上傳一幅湯文亮Facebook 帖文截圖(見下圖)。內容大概是一對夫婦深信湯文亮對匯豐股價會在2018年到2020年間上升到150元的預測, 把原本準備置業的一千二百萬港元全數買入匯豐的股票。 他們的想法是既可以用匯豐的股息支付租金, 亦可以獲得資本大幅增值的機會。 他們感到這個投資計劃讓他們十分放心, 故此感謝湯文亮的分析。 其後湯文亮以一整段的文字去讚揚這一對夫婦的決定, 並說樓價很可能有下跌的趨勢,即使匯豐股價和樓價持平, 該夫婦的計畫也有優勢。

湯文亮帖文用語之間對自己分析的自信, 和匯豐在三年間下跌的幅度形成一個極為諷刺滑稽的比對, 引來大批網民大肆揶揄。 貼文發出的日期是2018年3月30日, 假設該對夫婦是在2018年第一季買有匯豐的話, 平均價大概是80港元, 而2020年下半年的低位計算,以錄得大概三分之二的帳面虧損。 換而言之, 一千二百萬港元的本金, 帳面價值跌到大概是400萬左右,這個數字在市區購買一個一房的廉價單位,基本上也是不可能。 當時匯豐面對英美兩國的強烈批評, 停發股息的風波, 和業績大不如前的陰影, 坊間和市場對匯豐控股的憧憬已消失殆盡, 不再對股價再有幻想, 似乎該對夫婦的投資計劃並沒有翻身的可能。

事情發展

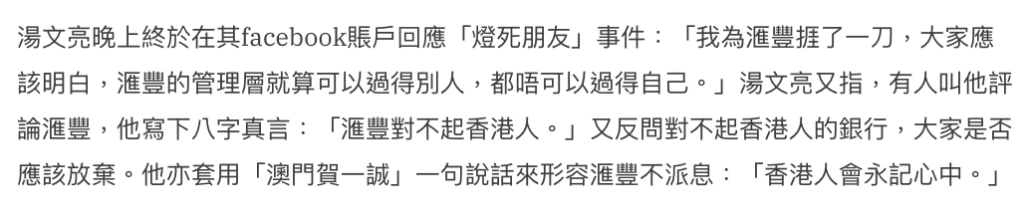

其後有關湯文亮的消息和回應更是讓網民又好氣又好笑(見下圖), 令批評他的聲音大幅增加。 有心水清的網民發現, 原來湯文亮自己在2019年已經沽售大部分的匯豐股票, 並購入豪宅(新聞), 和他一年前的建議大相逕庭, 符合大部分市民對財經演員虛偽的負面印象。在網民多番追問下, 事情竟然有一個突然的轉變, 湯文亮竟然澄清那個案例是虛構的(見下圖), 並把矛頭指向匯豐。 這種以捏造真實個案宣傳自己的分析,並且把錯誤預測股票走勢的原因諉過於股票本身的姿態, 實在讓人感到哭笑不得。

我的理財建議

花生吃完了,以該對虛構夫婦的理財例子, 應該如何選擇理財工具呢? 個案中, 該對夫婦似乎對匯豐控股有一定情意結, 願意把全部資產投放在匯豐的股票上。 把所有雞蛋放在一個籃子裏是一個極其魯莽的投資決定和取態, 應該要加以糾正。 但如果該對夫婦真的對匯豐情有獨鍾, 並堅信匯豐控股的價格會在三年內由八十元上升到150元,希望同時賺息賺價, 那怎樣用更保險的方法去達致這個目標?

筆者建議該對夫婦可以以10%~15%的價錢( 港幣120萬到180萬)買入匯豐控股的認購期權 (long call)。 該期權的年期為三年( 由於港交所發行的期權年期一般最長只有一年, 該對夫婦可購入香港匯豐控股美國預託證券的三年期期權), 行使價大概是90至100 港元, 掛鉤資產價值是值1200萬港元的匯豐控股(HSBC)。

這樣的做法可以令到風險減到最低, 情況有兩種:

匯豐的價值由80元上升到或超過行使價:

投資者就可以在買權到期前以行使價購入匯豐, 就算匯豐已經上升到200元。

匯豐的價格並未到達行使價:

如果三年後匯豐的價格在行使價之下, 這樣買權就會變為廢紙, 投資者會損失全部本金, 但是最大損失也只會是當初投放的本金。 以本次的例子來說, 最大的損失就是160萬港元。而另外的一千多萬港元又可以如何安全地運用,收取起碼5%利息呢? 可參看我另外的文章:

延伸閱讀:無槓桿年收超過六厘的防守型投資 (一/六) 掩護性買權 Covered call ETF

延伸閱讀:無槓桿年收超過六厘的防守型投資 (二/六) 市政債券 Municipal Bonds

結論

不論湯文亮的個案是否真的是虛構, 該對夫婦的投資遭遇也有很高的參考價值。 如果只是持有匯豐控股的股票, 該對夫婦的帳面虧蝕在低位時接近800萬港元, 金額足夠在市區full pay 買一個舒適的單位了。 但是如果使用我上述運用期權的方法, 不但可以獲得匯豐控股潛在上升的利潤, 亦可以獲得近乎90%的預期股息收入。 最大的優勢是在於風險管理, 就算在2020年匯豐股價下降到比27.5港元更低, 甚至是破產, 該對夫婦也不會血本無歸, 最大的損失也只會是購買期權的一百多萬港元。餘下的一千多萬港元產生的利息收入,足夠支付租金和日常開支。

香港很多人缺乏正確的理財觀念和知識。 像這個個案的夫婦, 犯下了以下這些錯誤:

- 過份集中在一隻股票, 令到風險單一化

- 只是聽從財經評論員的分析, 沒有自己研究股票的基本因素

- 單純依靠股息支付日常基本開支, 忽略股息不是必須支付的因素

- 沒有自住樓, 如果樓市往後的升幅領先實體經濟, 股息未必足以支付租金

- 以收取利息為主要目的應該使用固定收益產品,例如債券,優先股, 或者是房地產信託基金(REITs), 作為資產配置中重要的一個組成部分。

如何賺取股息?

心水清的讀者可能發現期權是不能夠收取掛鉤證券所發放的股息。 那怎樣可以通過已購買的期權合約獲得利息收入? 此時可以用一星期為期的沽售認購期權 (short call) 所收取的期權金代替。 唯一的風險就是匯豐控股到了約定得行使價後( 例如105元), 該對夫婦必須平倉或者是以105的價錢沽出匯豐控股。 如果使用離市價兩到三成的行使價, 獲得的年度股息率可達至7%甚至更高。 這種期權的組合俗稱為窮人covered call。 有興趣的讀者可以留意本站, 往後會有專門文章介紹期權和期權使用策略。

{kind=link}